Redacción

Lunes, 16 de Febrero de 2026

BARCELONA

La autonomía funcional de la Intervención frente a las instrucciones de la Alcaldía

Comentario a la STSJ Cataluña 491/2026, de 5 de febrero (rec. 885/2025)

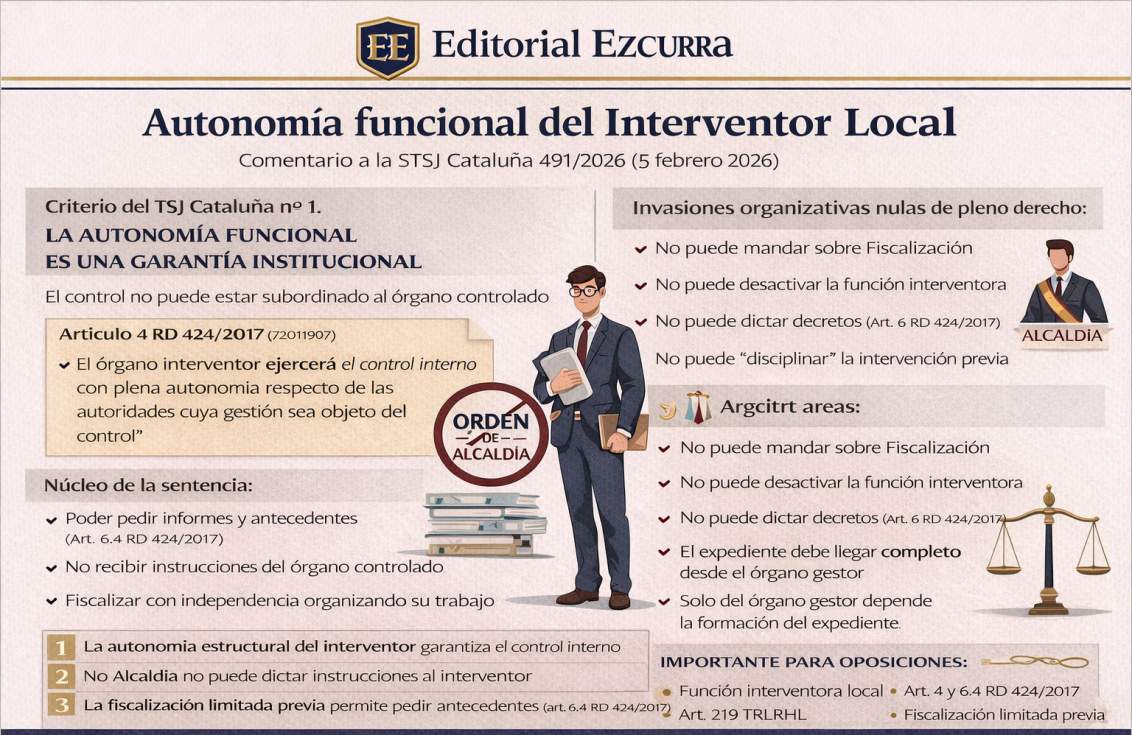

La Sentencia del Tribunal Superior de Justicia de Cataluña STSJ CAT 491/2026, de 5 de febrero, constituye un pronunciamiento de gran interés en el ámbito del régimen jurídico del control interno en las Entidades Locales, al abordar una cuestión especialmente sensible en la práctica municipal: los límites de la potestad organizativa de la Alcaldía frente a la autonomía funcional del órgano interventor.

I. Planteamiento general: el control interno como garantía institucional

En concreto, la controversia se origina cuando el Ayuntamiento de Sant Pere de Ribes dicta un Decreto en el que pretende fijar “principios” sobre la tramitación de expedientes sometidos a fiscalización previa, estableciendo que:

-

el interventor debe considerar siempre completo el expediente recibido,

-

no puede requerir documentación adicional,

-

no puede devolver el expediente para subsanación,

-

y únicamente puede emitir informe de fiscalización.

La Sala concluye que tales previsiones suponen una intromisión ilegítima en las competencias reservadas del órgano interventor, declarando la nulidad de pleno derecho del Decreto por incompetencia manifiesta.

II. Marco normativo: autonomía funcional e independencia del órgano interventor

El núcleo del razonamiento judicial se asienta sobre el principio de autonomía funcional recogido expresamente en el artículo 4 del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local:

“El órgano interventor ejercerá el control interno con plena autonomía respecto de las autoridades y demás entidades cuya gestión sea objeto del control”.

Esta previsión no constituye un mero principio organizativo, sino una auténtica garantía institucional del control financiero público, dirigida a evitar que el órgano controlado condicione o limite la actuación del órgano controlador.

En consecuencia, la Sala subraya que la autonomía funcional se configura como presupuesto imprescindible para que la Intervención pueda emitir un juicio técnico-jurídico libre, protegido frente a presiones externas.

III. La cuestión controvertida: fiscalización limitada previa y alcance de las facultades interventoras

El Ayuntamiento recurrente defendía que el régimen aplicable era el de fiscalización limitada previa de requisitos básicos, previsto en el artículo 219.2 del TRLRHL, en el que la función interventora se limita a comprobar:

-

existencia y adecuación del crédito,

-

competencia del órgano gestor,

-

y otros extremos esenciales fijados por el Pleno.

A partir de ello, el consistorio sostenía que:

-

no cabía suspender expedientes,

-

no cabía requerir documentación complementaria,

-

y que el interventor debía limitarse a formular reparos u observaciones.

Sin embargo, el TSJ rechaza tajantemente esta interpretación, afirmando que el régimen de fiscalización limitada no convierte la intervención previa en un control meramente formal o automático, ni priva al interventor de las facultades instrumentales necesarias para ejercer su función.

IV. El artículo 6.4 RD 424/2017: facultad de recabar informes y antecedentes

Uno de los aspectos más relevantes de la sentencia es la reafirmación expresa de la vigencia del artículo 6.4 del RD 424/2017 incluso en fiscalización limitada previa.

Dicho precepto dispone que el órgano interventor podrá:

-

recabar asesoramientos jurídicos,

-

solicitar informes técnicos,

-

obtener antecedentes y documentos precisos,

-

directamente de los órganos gestores.

La Sala declara que:

“No puede compartirse el criterio de la apelante que sostiene que en el régimen de fiscalización limitada previa el interventor carece de la facultad del artículo 6.4”.

Por tanto, aun cuando el control sea limitado a requisitos básicos, el interventor conserva la potestad de solicitar información imprescindible para verificar esos requisitos.

V. Incompetencia de Alcaldía y nulidad radical del Decreto

El pronunciamiento más contundente del fallo es la calificación de nulidad de pleno derecho de los apartados impugnados, al entender que la Alcaldía incurre en falta de competencia manifiesta.

En efecto, la Sala afirma que el órgano ejecutivo municipal:

-

no puede imponer instrucciones sobre la forma de fiscalizar,

-

no puede restringir las facultades interventoras,

-

ni condicionar el ejercicio del control interno.

El Decreto municipal supone, en definitiva, una alteración unilateral del régimen legal del control interno, vulnerando normas reglamentarias estatales básicas.

La Sala resume la idea esencial con una afirmación de alto valor doctrinal:

“No es posible que desde el órgano que ha de ser controlado se ordene la forma en que ha de llevarse a efecto el control”.

VI. Expediente completo y responsabilidad del órgano gestor

Otro elemento de interés es la conexión con la doctrina administrativa autonómica, citándose una resolución de la Generalitat que recuerda que:

-

la función interventora es independiente de la contabilidad,

-

el expediente debe remitirse completo desde el órgano gestor,

-

no corresponde al interventor completar el expediente “de oficio”.

Esto refuerza una idea capital en la gestión municipal: la carga de formar correctamente el expediente es del centro gestor, no de Intervención.

VII. Conclusión doctrinal: delimitación institucional entre control y gestión

La STSJ Cataluña 491/2026 constituye un pronunciamiento de referencia en materia de control interno local, pues fija con claridad los siguientes criterios:

-

La autonomía funcional del interventor es una garantía estructural del sistema.

-

El órgano controlado no puede dictar instrucciones que limiten la fiscalización.

-

La fiscalización limitada previa no elimina la facultad de recabar informes (art. 6.4).

-

La Alcaldía carece de competencia para definir cómo debe actuar Intervención.

-

El expediente debe llegar completo desde el órgano gestor.

-

Las injerencias organizativas en el control interno determinan nulidad radical.

En suma, la sentencia reafirma que el control interno local no es un trámite subordinado a la gestión política, sino una función reservada, independiente y protegida, esencial para la legalidad financiera y presupuestaria de las Entidades Locales.

I. Planteamiento general: el control interno como garantía institucional

En concreto, la controversia se origina cuando el Ayuntamiento de Sant Pere de Ribes dicta un Decreto en el que pretende fijar “principios” sobre la tramitación de expedientes sometidos a fiscalización previa, estableciendo que:

-

el interventor debe considerar siempre completo el expediente recibido,

-

no puede requerir documentación adicional,

-

no puede devolver el expediente para subsanación,

-

y únicamente puede emitir informe de fiscalización.

La Sala concluye que tales previsiones suponen una intromisión ilegítima en las competencias reservadas del órgano interventor, declarando la nulidad de pleno derecho del Decreto por incompetencia manifiesta.

II. Marco normativo: autonomía funcional e independencia del órgano interventor

El núcleo del razonamiento judicial se asienta sobre el principio de autonomía funcional recogido expresamente en el artículo 4 del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local:

“El órgano interventor ejercerá el control interno con plena autonomía respecto de las autoridades y demás entidades cuya gestión sea objeto del control”.

Esta previsión no constituye un mero principio organizativo, sino una auténtica garantía institucional del control financiero público, dirigida a evitar que el órgano controlado condicione o limite la actuación del órgano controlador.

En consecuencia, la Sala subraya que la autonomía funcional se configura como presupuesto imprescindible para que la Intervención pueda emitir un juicio técnico-jurídico libre, protegido frente a presiones externas.

III. La cuestión controvertida: fiscalización limitada previa y alcance de las facultades interventoras

El Ayuntamiento recurrente defendía que el régimen aplicable era el de fiscalización limitada previa de requisitos básicos, previsto en el artículo 219.2 del TRLRHL, en el que la función interventora se limita a comprobar:

-

existencia y adecuación del crédito,

-

competencia del órgano gestor,

-

y otros extremos esenciales fijados por el Pleno.

A partir de ello, el consistorio sostenía que:

-

no cabía suspender expedientes,

-

no cabía requerir documentación complementaria,

-

y que el interventor debía limitarse a formular reparos u observaciones.

Sin embargo, el TSJ rechaza tajantemente esta interpretación, afirmando que el régimen de fiscalización limitada no convierte la intervención previa en un control meramente formal o automático, ni priva al interventor de las facultades instrumentales necesarias para ejercer su función.

IV. El artículo 6.4 RD 424/2017: facultad de recabar informes y antecedentes

Uno de los aspectos más relevantes de la sentencia es la reafirmación expresa de la vigencia del artículo 6.4 del RD 424/2017 incluso en fiscalización limitada previa.

Dicho precepto dispone que el órgano interventor podrá:

-

recabar asesoramientos jurídicos,

-

solicitar informes técnicos,

-

obtener antecedentes y documentos precisos,

-

directamente de los órganos gestores.

La Sala declara que:

“No puede compartirse el criterio de la apelante que sostiene que en el régimen de fiscalización limitada previa el interventor carece de la facultad del artículo 6.4”.

Por tanto, aun cuando el control sea limitado a requisitos básicos, el interventor conserva la potestad de solicitar información imprescindible para verificar esos requisitos.

V. Incompetencia de Alcaldía y nulidad radical del Decreto

El pronunciamiento más contundente del fallo es la calificación de nulidad de pleno derecho de los apartados impugnados, al entender que la Alcaldía incurre en falta de competencia manifiesta.

En efecto, la Sala afirma que el órgano ejecutivo municipal:

-

no puede imponer instrucciones sobre la forma de fiscalizar,

-

no puede restringir las facultades interventoras,

-

ni condicionar el ejercicio del control interno.

El Decreto municipal supone, en definitiva, una alteración unilateral del régimen legal del control interno, vulnerando normas reglamentarias estatales básicas.

La Sala resume la idea esencial con una afirmación de alto valor doctrinal:

“No es posible que desde el órgano que ha de ser controlado se ordene la forma en que ha de llevarse a efecto el control”.

VI. Expediente completo y responsabilidad del órgano gestor

Otro elemento de interés es la conexión con la doctrina administrativa autonómica, citándose una resolución de la Generalitat que recuerda que:

-

la función interventora es independiente de la contabilidad,

-

el expediente debe remitirse completo desde el órgano gestor,

-

no corresponde al interventor completar el expediente “de oficio”.

Esto refuerza una idea capital en la gestión municipal: la carga de formar correctamente el expediente es del centro gestor, no de Intervención.

VII. Conclusión doctrinal: delimitación institucional entre control y gestión

La STSJ Cataluña 491/2026 constituye un pronunciamiento de referencia en materia de control interno local, pues fija con claridad los siguientes criterios:

-

La autonomía funcional del interventor es una garantía estructural del sistema.

-

El órgano controlado no puede dictar instrucciones que limiten la fiscalización.

-

La fiscalización limitada previa no elimina la facultad de recabar informes (art. 6.4).

-

La Alcaldía carece de competencia para definir cómo debe actuar Intervención.

-

El expediente debe llegar completo desde el órgano gestor.

-

Las injerencias organizativas en el control interno determinan nulidad radical.

En suma, la sentencia reafirma que el control interno local no es un trámite subordinado a la gestión política, sino una función reservada, independiente y protegida, esencial para la legalidad financiera y presupuestaria de las Entidades Locales.